Fórmula de Cálculo do INSS – Tabela 03/2020

Governo Federal prorroga prazo do Benefício Emergencial para até 180 dias

18 de novembro de 2016

Atendimento Presencial – Previdência Social (INSS)

10 de setembro de 2020

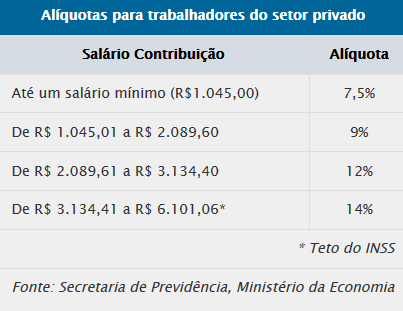

A Emenda Constitucional n. 103/2019 alterou a sistemática de cálculo do desconto do segurado, passando a aplicar, a partir de março/2020, uma tabela progressiva com alíquotas de 7,5% a 14%, que serão aplicadas de forma progressiva sobre o salário de contribuição do segurado, ou seja, as alíquotas incidem sobre cada faixa de remuneração do segurado, conforme tabela na imagem acima.

Com as novas alíquotas e a nova forma de cálculo progressivo, o desconto do INSS deve ser calculado para cada faixa do salário de contribuição até que se atinja o valor do salário bruto. Entre cada parcela, o cálculo é feito considerando o máximo e o mínimo destas faixas e a alíquota a ser aplicada. Enquanto o valor do salário não é atingido, deve ser considerado o teto da faixa salarial, até encontrar a faixa residual.

Nos exemplos a seguir, inserimos casos hipotéticos para representar a forma de cálculo do INSS a

partir da competência 03/2020:

Salário de contribuição: R$ 1.045,00

1ª faixa salarial completa: R$ 1.045,00 * 7,5% = R$ 78,37

Total do INSS a ser descontado: R$ 78,37

Salário de contribuição: R$ 1.950,73

1ª faixa salarial completa: R$ 1.045,00 * 7,5% = R$ 78,37

2ª faixa salarial residual: (R$ 1.950,73 – R$ 1.045,01) = R$ 905,72 * 9% = R$ 81,51

Total do INSS a ser descontado: R$ 78,37 + R$ 81,51 = R$ 159,88

Salário de contribuição: R$ 3.050,00

1ª faixa salarial completa: R$ 1.045,00 * 7,5% = R$ 78,37

2ª faixa salarial completa: (R$ 2.089,60 – R$ 1.045,01) = R$ 1.044,59 * 9% = R$ 94,01

3ª faixa salarial residual: (R$ 3.050,00 – R$ 2.089,61) = R$ 960,39 * 12% = 115,25

Total do INSS a ser descontado: R$ 78,37 + R$ 94,01 + R$ 115,25 = R$ 287,63

Salário de contribuição: R$ 5.205,55

1ª faixa salarial completa: R$ 1.045,00 * 7,5% = R$ 78,37

2ª faixa salarial completa: (R$ 2.089,60 – R$ 1.045,01) = R$ 1.044,59 * 9% = R$ 94,01

3ª faixa salarial completa: (R$ 3.134,40 – R$ 2.089,61) = R$ 1.044,79 * 12% = R$ 125,37

4ª faixa salarial residual: (R$ 5.205,55 – R$ 3.134,41) = R$ 2.071,14 * 14% = R$ 289,96

Total do INSS a ser descontado: R$ 78,37 + R$ 94,01 + R$ 125,37 + R$ 289,96 = R$ 587,71

Salário de contribuição: igual ou superior a R$ 6.101,06

1ª faixa salarial completa: R$ 1.045,00 * 7,5% = R$ 78,37

2ª faixa salarial completa: (R$ 2.089,60 – R$ 1.045,01) = R$ 1.044,59 * 9% = R$ 94,01

3ª faixa salarial completa: (R$ 3.134,40 – R$ 2.089,61) = R$ 1.044,79 * 12% = R$ 125,37

4ª faixa salarial completa: (R$ 6.101,06 – R$ 3.134,41) = R$ 2.966,65 * 14% = R$ 415,33

Total do INSS a ser descontado: R$ 78,37 + R$ 94,01 + R$ 125,37 + R$ 415,33 = R$ 713,08

Estamos a disposição para eventuais dúvidas e esclarecimentos.